The資本主義アメリカ。このアメリカでうまく生活していくにはある程度ファイナンシャルの知識が必要です。

今回の記事ではアメリカにいるたくさんのファイナンシャルアドバイザーの中から、私のおすすめの「The Money Guy Show」を紹介したいと思います。

こんにちは!るうママです。

アメリカでファイナンシャルの知識を独学で学び実践、2023年にFinancial Independence(経済的自立)を達成しました。

これまでに学んだことを皆さんに分かりやすくシェアできたらと思い記事を書いています。

- アメリカ在住でファイナンシャルリテラシーについて学びたい方

- お金について興味はあるものの、何から始めたらいいかわからない方

Money Guy Showの中で紹介されている「Financial Order of Operations」略してFOO(フー)の9つのステップを一緒に学んでいきましょう!

The Money Guy Showって何?

アメリカのファイナンシャルプランナーであるBrian PrestonさんとBo Hansonさんが毎週配信しているYouTube/Podcastチャンネルです。

Brian Prestonさんはこの番組の創設者でありホスト。CPA、CFP、PFSの資格を持っています。

Bo Hansonさんは番組のCo-HostでCFA, CFPの資格を持っています。

お二人は投資、節約、貯蓄、保険、相続などのお金に関する様々な難しいトピックについて、図解を取り入れながら楽しくわかりやすく説明するので、人気のあるファイナンシャルチャンネルとなっています。

彼らはフォロワーが自分のお金を最大限に活用し、幸せで豊かな人生を送るためのヒントや戦略を提供することを目標としています。

「Financial Order of Operations」9つのステップ

それでは、ブライアンとボーの2人が紹介する「Financial Order of Operations」の9つのステップを早速見てみましょう。

1. Deductibles Covered

Financial Freedomを目指す場合にまず土台を固めることが第一、特にリスクに備えることが大切であると言っています。

Make sure your deductibles are covered.

アメリカの保険でDeductible(免責)があるのは一般的に下記のようなものです。

- Homeowner's Insurance(住宅保険)

- Renter's Insurance(賃貸保険)

- Health Insurance(健康保険)

- Car Insurance(車両保険)

ここでいうDeductible(免責)とは保険適用前に保険加入者が自腹で支払うお金のことを指します。

保険加入者が支払うべきDeductibleの一番大きな金額分を必ず貯めておきなさいというのが第1のステップ。

何か緊急事態があった場合でも、最低これだけは支払えるようにいつでも取り出せるところに用意しておきなさいというものです。

我が家を例にとって見てみましょう。

- House Insurance(住宅保険)/ All State: Deductible $1,000

- Health Insurance(健康保険)/ Tricare Retiree Prime: Deductible $0

- Car Insurance(車両保険)/ All State: Deductible $1,000

我が家の3つの保険のDeductibleで一番大きな額は$1,000。

ステップ1の目標額は$1,000になります。

我が家は退役軍人家族の為、加入している健康保険のDeductibleが0ですが、調べてみたところアメリカのDeductibleの平均はおよそ$1,735*だそうです。

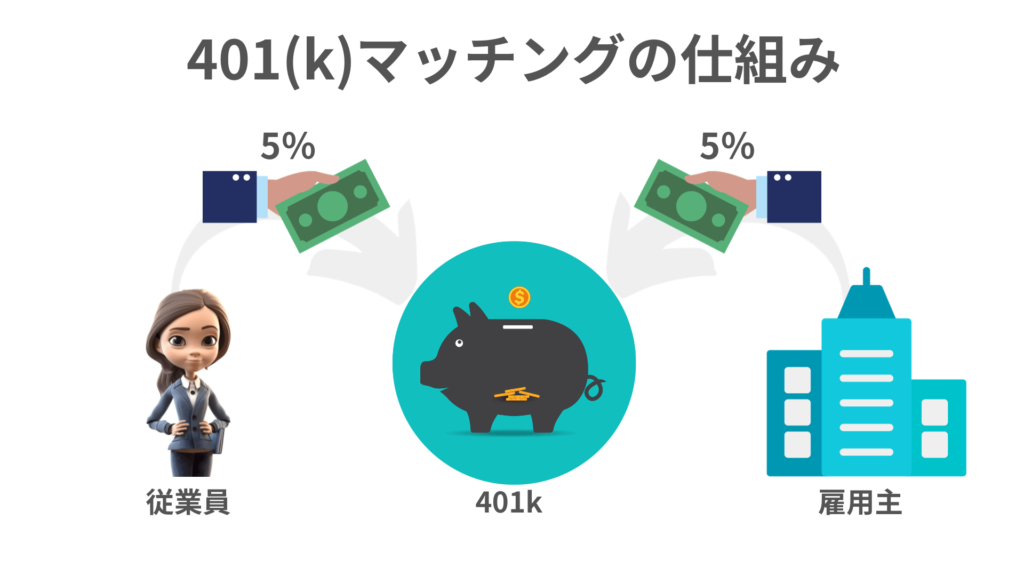

2. Employer Match

アメリカでは多くの雇用主が401(k)や403(b)、457プラン、TSPなどの税制優遇措置のあるリタイアメント口座を従業員に提供し、さらに積立投資額として企業からマッチングプログラムの提供がある場合があります。

この雇用主からもらえるマッチング分を必ず積立投資しなさいというのがステップ2。

例えば雇用主からのマッチングが5%の場合、あなたがお給料の5%を401kへ拠出すると、雇用主からも同額の5%をあげますよといった制度です。

もらえる分はもらった方がお得です!マッチングがある場合には絶対に利用しましょう!

3. High Interest Debt

高金利の借金といえばなんでしょうか?

そう、クレジットカードです。

アメリカのクレジットカードの平均金利はなんと、24.24%!!(引用:Investopedia、2023年11月現在)

このような高い金利の借金を借金を返済しましょう。というのがステップ3

借金の返済方法には色々ありますが、ブライアンとボーのおすすめは金利の高い借金の順で返済する方法です。

Debt Snowball(雪だるま返済方式):借金残高の少ないものから返済する

Debt Avalanche(雪崩返済方式):金利の一番高いものから返済する

借金をすべて洗い出して、金利の高い順に整理してみて下さい。その金利の高いものから返済していきます。

それぞれの返済方法にメリット・デメリットはありますが、借金をすべて返し終わった時に、返済総額が一番少なくなる雪崩返済方式の方が良いとしています。

アメリカのクレジットカードは様々な特典があり大変お得ですが、月末には使った分をしっかりと払いきり、翌月に繰り越さないようにすることがMUSTです。

4. Emergency Reserve

Emergecy ReserveはEmergency Fundとも呼ばれ、これは日本語で生活防衛費、万が一の時に備える貯金のことです。

もしもの時のために生活防衛費を貯めましょうというのがステップ4。

彼らのおすすめは下記の通りです。

仕事している人:3〜6ヶ月分の生活費

リタイア直前:18〜36ヶ月分の生活費

まずは収入と支出を把握して、自分の家計にあうように設定することが大切です。

生活防衛費について記事はこちらから読めます↓

5. Roth & HSA

Roth IRAとHSAを最大上限投資(Max out)しましょう、というのがステップ5。

万が一、緊急事態があった場合でも、元金はいつでもTaxフリー、ペナルティーなしでアクセスが可能です。

次のステップで出てくるRoth 401(k)に投資するよりRoth IRAに投資することが先。

その理由は

- 1. Roth IRAの方が投資する銘柄など自分で選べて自由度が高い

- 2. RMD(強制引き出し年齢)がないのもポイント。

HSAについて大変分かりやすい日本語ブログがありますのでリンクを貼っておきますのでぜひ参考にして下さい。

・【アメリカで投資】HSAの活用法!ー Make Miso FI

・アメリカのHSA(Health Savings Account)とは?最強のRetirement口座のHSAについてアメリカで働く僕が解説します ー tomablog

6. Max Out Retirement

企業型リタイアメント口座のトラディショナル401(k)やRoth 401(k)をマックスアウト拠出しましょう。というのがステップ6。

まずはステップ5のRoth IRAをマックスアウト(最大上限額投資)をして、それでも資金に余裕があればこちらに積み立てて投資してみましょう。

2024年の上限はこちら↓

| 2024年上限 | |

| 企業型リタイアメント口座 401(k)/403(b)/457(b)/TSP | $23,000 |

| 企業型リタイアメント口座 50歳以上 401(k)/403(b)/457(b)/TSP | $35,000 |

もし上限額を達成するのが難しい場合には無理せずステップ7へ進みます。

7. Hyper Accumulation

このステップはそこまでフォーカスしなくても良いとアドバイスしていますが、ステップ6を終えた後にさらに余裕があれば、

税制優遇がないブローカー口座や不動産に投資をしましょう。といのがステップ7。

このステップ5〜7の投資の合計額の割合は収入の25%で十分で、収入の25%を投資出来たらステップ8に進んでよいと言っています。

またステップ5〜7で投資した口座(課税方法の違う3つのバケツ)を使い分けて、お金を引き出す時に税金をコントロールできるようになるのが理想の形です。

8. Prepaid Future Expenses

ステップ5〜7の安定したファイナンシャルの土台を作ったらこちらに進みます。

将来のための支出を貯めましょう、というのがステップ8。

将来のための支出とは子どもの教育費や結婚式、車、Custodial Roth IRAに投資、トラスト作成などです。

まずは自分のリタイアメントへの投資が先です。

飛行機で事故があった場合には、まず親が自分に酸素マスクを着けてから子どもにマスクを着けるようにと説明があります。これは親が子ども守る為にやるべき事としてよく知られていますが、投資をする上でも同じことが言えます。

9. Low Interest Debt

マイホームローン(モーゲージ)や金利の低いローンを払いましょう、が最後のステップ。

彼らのおすすめはモーゲージは30年固定金利。

金利が低いのであれば追加返済して早く払い終える必要は特になく、そのお金をさらにリターンの高いところに投資する方が福利を最大限に働かせるのがおすすめとしています。

まとめ

いかがでしたでしょうか?

もう一度The Money Guy ShowのFOO9つのステップを振り返ってみます。

ステップ1: Deductible Covered

ステップ2: Employer Match

ステップ3: High Interest Debt

ステップ4: Emergency Reserve

ステップ5: Roth & HSA

ステップ6: Max-out Retirement

ステップ7: Hyper-Accumulation

ステップ8: Pre-Paid Future Expenses

ステップ9: Low Interest Debt

Financial Independenceを達成するには時間と忍耐が必要です。一歩一歩しっかり実行することで着実にそのゴールへと近づきます。

ステップ6を達成した時点でSet for Life。

それ以降のステップはあなたの富を加速するエクストラに過ぎないので、リタイアメントへの貯蓄&投資に執着しすぎず、ある程度達成ポイントが見えてきたらスローダウンしてQOLを上げるように心がける方がよいとアドバイスしています。

年齢別アドバイスの動画も出ていますので、下記にYoutubeリンクを貼っておきます。

How to be Wealthy in Your 20s (2024 Edition)

How to be Wealthy in Your 30s (2024 Edition)

How to be Wealthy in Your 40s (2024 Edition)

How to be Wealthy in Your 50s (2024 Edition)

The Money Guy Showをフォローはこちらから↓

他にも多くのファイナンシャル・アドバイザーいるので、少しずつ紹介していきたいと思います。

色々な戦略を学びあなたのライフスタイルに合ったFinancial Independenceの方法を見つけてみて下さい!

Disclaimer: 筆者はファイナンシャルアドバイザーではありません。このブログで提供される情報は、信頼性の高い情報源から収集し、個人的な見解や経験の上で執筆していますが、すべての読者様に適用できるとは限りません。読者様は自己責任で判断し、必要に応じて専門家にご相談ください。

ブログランキングに参加しています!

\クリックで応援お願いします/

![]()

![]()

![]()