こんにちは、るうママです!

るう家の12月の資産を公開します。

プロフィール

- アメリカ中西部(LCOL)在住

- アラフォー夫婦+3Kids

- 現役米軍ファミリー

- 家業は大家

- マイホーム住まい

私たち夫婦の目標はこちらです。

我が家の目標

2033年までにFat FIRE!!

目標純金融資産額:2ミリオンドル OR Passive Income(不労所得) : 月10,000ドル

FI/RE後も私たち夫婦共通の楽しみである不動産投資でPassive Incomeを得て、時間や労働に縛られずに豊かな人生を送ること。

※ パーソナルファイナンスはあくまでもパーソナル(各個人のもの)なので、これが正しい、間違いなどはありません。参考程度でお付き合い下さい。

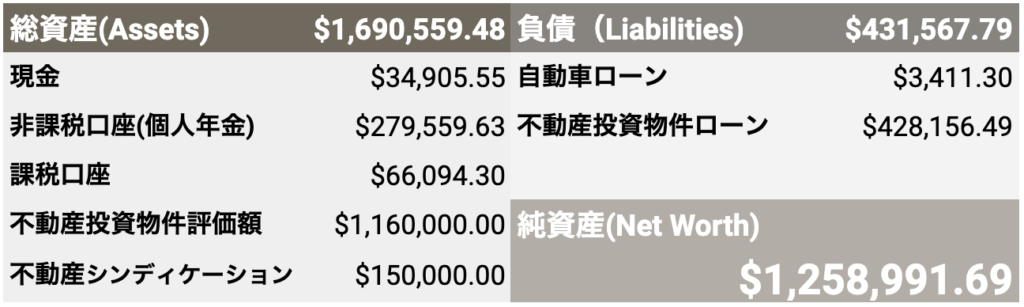

純資産ーNet Worthー

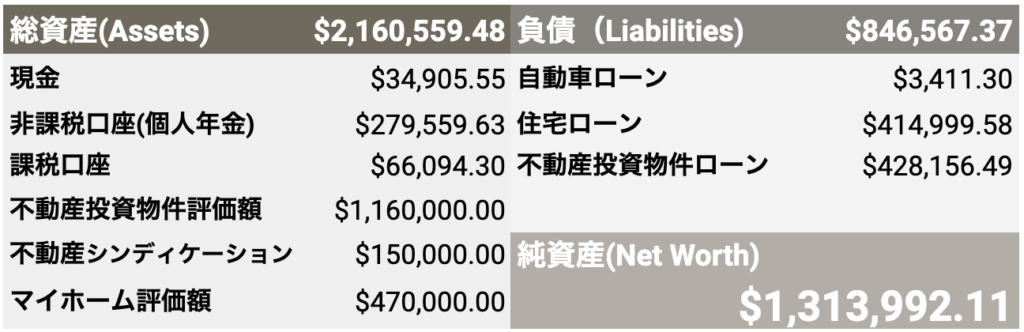

それでは2022年12月の純資産額はこちらになります。(個人資産BS基準)

先月からマイナス$19,046.98(-1.43%)という結果になりました。

※ 我が家の純資産額には車と子供の学資金口座等は含まれていません。

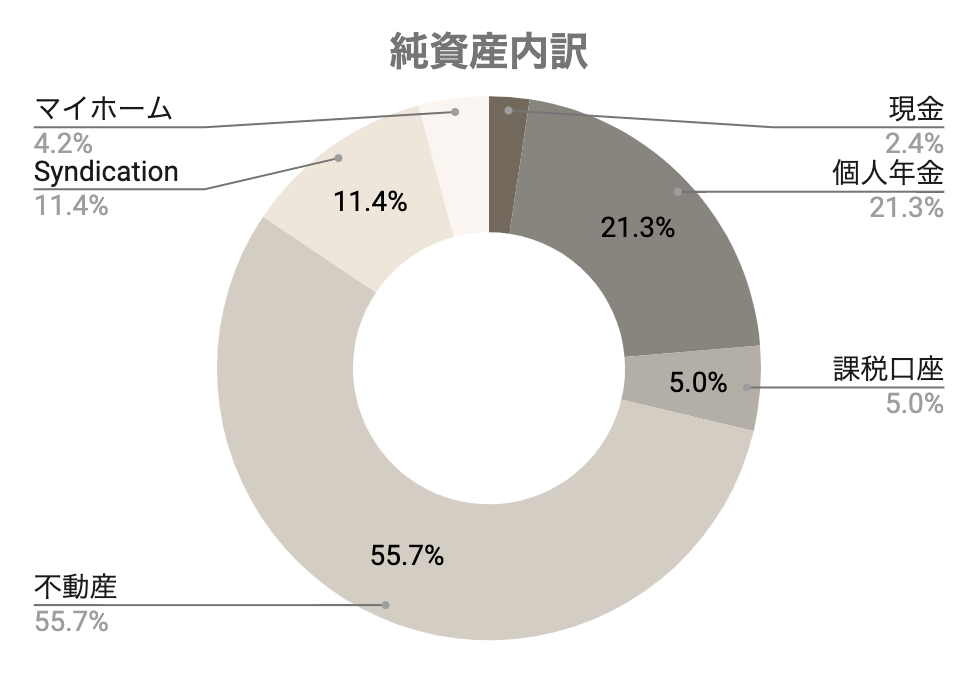

純資産内訳

それでは純資産の内訳を見ていきます。

個人資産バランスシート(BS)と投資家資産BSの二つを用意しています。

まずは個人資産BSです。

マイホームは資産か負債かという討論がよくされていますが、上記の純資産はマイホームを資産として考えた場合の結果になります。

※ 個人資産の成績表(BS)、純資産の計算方法は下記の過去記事を参考にしてみてください。

次に投資家資産BSも下記の通り用意しました。

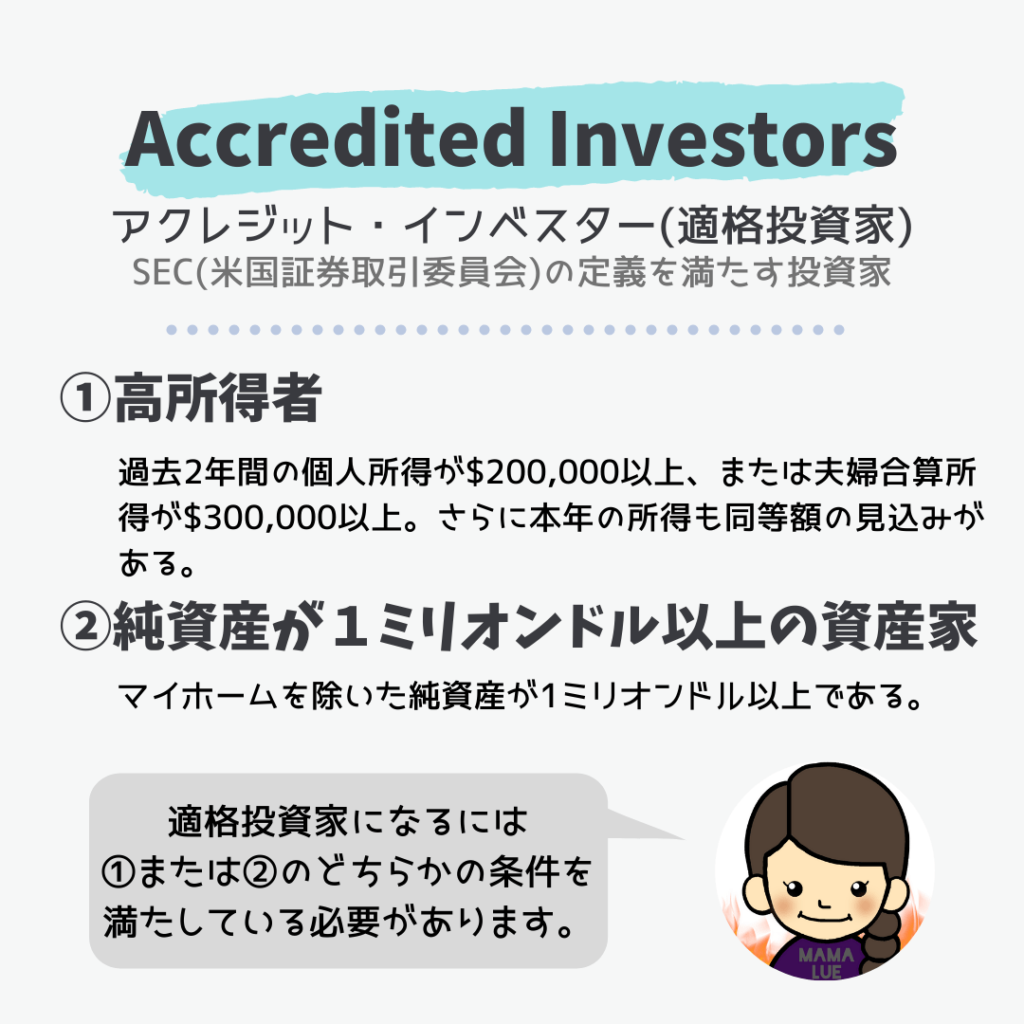

マイホームを購入してからずっとこの適格投資家の定義から外れてしまったとがっかりしていた我が家。

先日、私のブログを読んでくださった読者様から連絡があり、「適格投資家の定義上まだ外れていないかもしれませんよ」と優しいアドバイスをいただきました(ToT)/~~~

その時にいただいたリンクも参考の為こちらに貼っておきます。

そして、再計算した結果は下記の通り。。。。

ジャジャーン!なんと!

まだ適格投資家(Accredited Investor)でした!!(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾

ガッツポーズです!これで適格投資家しか参加できない投資に今後もチャレンジできそうです!

時間を割いてご丁寧にメッセージ下さったVさん、本当に本当にありがとうございます?

<訂正>適格投資家の定義のひとつ

↑大間違いです。

※ この定義、言葉に表すとわかりにくいところがあるで図解を取り入れてもう少し詳しくブログ記事で解説したいと思います。

Accredited Investor(適格投資家)とは

マイホームを資産として含める場合は1.31ミリオンドル。

マイホームを資産に含めない場合は1.25ミリオンドルという結果になリました。

記録として今後も両方の純資産を公開していきたいと思います。

現金

銀行口座を複数作り、Auto Transfer(自動送金)をして先取り貯蓄をしています。

もししばらく現金を使う予定がないのであれば、今は銀行の金利もいいのでそちらに預けておくのも良いかもしれません。

- 毎日の生活に使う口座(Checking)

- お金を貯める口座=Sinking Fund(Saving)

- お金を貯める&増やす口座(Money Market)

- 不動産用口座 (Checking & Saving)

貯金積立

- クリスマス貯金:$200/月 --- ②

- 車メンテ貯金:$150/月 --- ②

- 現金貯金:$1,261.25 --- ③

- 不動産管理積立金:$1,872.02 --- ④

個人年金アカウント(税優遇)

まずは税優遇がある個人年金アカウントを年間上限額まで積立投資しています。

個人年金アカウントは先月よりも合計マイナス$15,070.37(-5.12%)になりました。

今年は生活が厳しい中も倹約に励み、何よりも先に税制優遇アカウントに投資をして、TSPとRoth IRA全てMax投資することができました。

2022年の目標がこのMax投資だったので、達成できて大変嬉しく思います。頑張った〜(涙)

Roth IRA口座

一人当たりのRoth IRAの年間上限投資額が6,000ドルなので、月割りにして一人500ドルづつ積立購入しています。

ROTH TSP

TSPとは米軍・連邦公務員向けの401k同等の口座です。

C Fund(80%)、S Fund(10%)、I Fund(10%)の割合で年間上限20,500ドルを12ヶ月に振り分けて積立投資しています。

るうパパのTSPはマッチングなしのタイプ(入隊した年により異なる)ですが、Fund Feeは0.03%なのでかなり安いです。

子ども学資金アカウント

この口座は将来子ども達3人の為に使うお金なので、我が家の純資産には含めていませんが、529口座2つとCustodial口座が1つあり、現在は毎月400ドルを積立てています。

そしてありがたいことに、子供たちは米軍の福利厚生としてGI Bill(教育支援プログラム)が将来使えるようになります。

課税アカウント

個人年金アカウントだけではなくBrokerageアカウントにも投資していますが、現在は積立を一時停止しています。また余裕ができれば積立したいです。

課税アカウントは先月よりも合計マイナス$4,933.76(-6.95%)になりました。

株式資産&暗号資産の総まとめ

株式資産である税制優遇アカウントと課税アカウントの総合結果

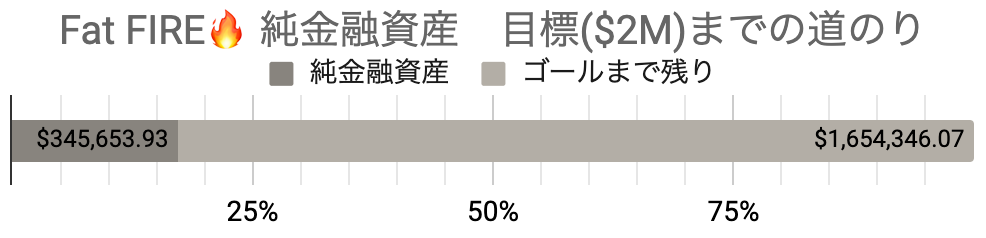

純金融資産総額:$ 345,653.93

先月比:-$20,004.13(-5.47%)

年末上がるかな?と思いましたが暴落年は最後までマイナスで終えました。

ご覧の通り、我が家は株式投資はあまり得意ではないので、積立投資のほぼほったらかしでBUY & HOLDで運用です。株式の動きは難しくて私たちは読めません。。

私はPersonal Capitalに各銀行口座、投資口座、不動産ローンを全てリンクしています。

そこから純資産額がタイムリーに見れるので、今日はプラスの日、マイナスの日といった感じで一喜一憂せずゆるく見守っています。

Personal Capitalは、保有株のパフォーマンスや貯金計画、支出入管理に老後プランなども無料で管理できるので、アメリカ在住者はぜひ利用するといいと思います。

不動産投資

- 賃貸物件を10 Door 保有中、不動産評価合計額:$1,160,000

- アパート1棟(6世帯)、戸建て4戸、2戸はローン完済

- 住宅ローン残高:$427,159.38(先月より-$923.45)

- 稼働率100%

- 今月のグロス賃貸収入は$9,147

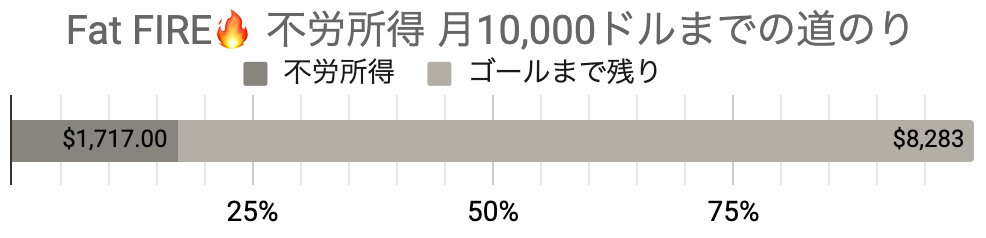

- 今月の賃貸収入によるピュア・キャッシュフローは$1,717

戸建て

所有物件4戸のうちの1戸(Door#1)が8月いっぱいで引っ越てから4ヶ月目に入りました。

米軍基地近辺にある物件の為どうしても米軍の住居手当がネックになってきます。12月の半ばにようやく住居手当が発表され、周辺地域の賃貸物件価格に合わせて手当が約400ドル程UP。

またZillowの無料賃貸募集広告がまたできるようになったお陰で、Zillow経由のお問い合わせが多くありました。

家賃も以前よりも300ドルUPに設定したので心配でしたが、この米軍住宅手当UPの影響もありクリスマスを前に新たなテナントがようやく決まりました!

アパート

売りに出しているアパートですが、12月も引き続く高金利の影響であまりBuyerがいないようです。

ようやく稼働率100%になったアパート。

クリスマスを前に中西部に大寒波がやってくるということで、水道管が寒さで破裂しないか大変心配していましたが、管理会社からは連絡がなかったので無事に悪天候を乗り越えたようです。

先月Civil Rightsで異議あり申請があり、現在問題解決に向けてReview待ちです。

問題が解決するまで内容は詳しく書けませんが、管理会社や弁護士と相談しながらこの問題が解決できるよう真剣に取り組んでいく次第であります。

とりあえず、無事借金をすることなくこの1年を乗り切れただけ良かったと思っています。

シンディケーション

シンディケーションを簡単に説明すると、たくさんの投資家から資金を集めて特定の大型アパートへの投資をすることです。(今後シンディケーションについても記事をあげたいと思います)

去年、アメリカでアパート投資を手掛けている浅野ヨシさんの本『ゼロスタートから米国不動産投資に成功している人のアパート投資法』に出会い、日本人でアメリカ不動産で大成功をする彼のストーリーにかなり感動した私。よしさんが率いるシンディケーションに投資家(LP)として15万ドル投資して参加することができました。

こちらはまだキャッシュフローは出ていませんが、直接経営に関わらない完全Passive Incomeなのでとても気が楽です。今後このアパート経営が軌道に乗るのが大変楽しみです。

先に紹介した浅野ヨシさんの本のリンクを置いておきます。アメリカアパート投資法が詳しく書かれていて何度読んでも大変勉強になります。まだ読んでいない方はぜひ読んでみて下さい。大変おすすめです!

車ローン

残高:$4,408

2025年までの5年ローンで毎月の支払いは約450ドルですが、12月も$1000で繰上げ返済しました。

パパと話し合いをした結果、来月思い切って残高一括返済をしようということになりました。

これでパパの米軍リタイアを前に\Debt Free/になります!

まとめ

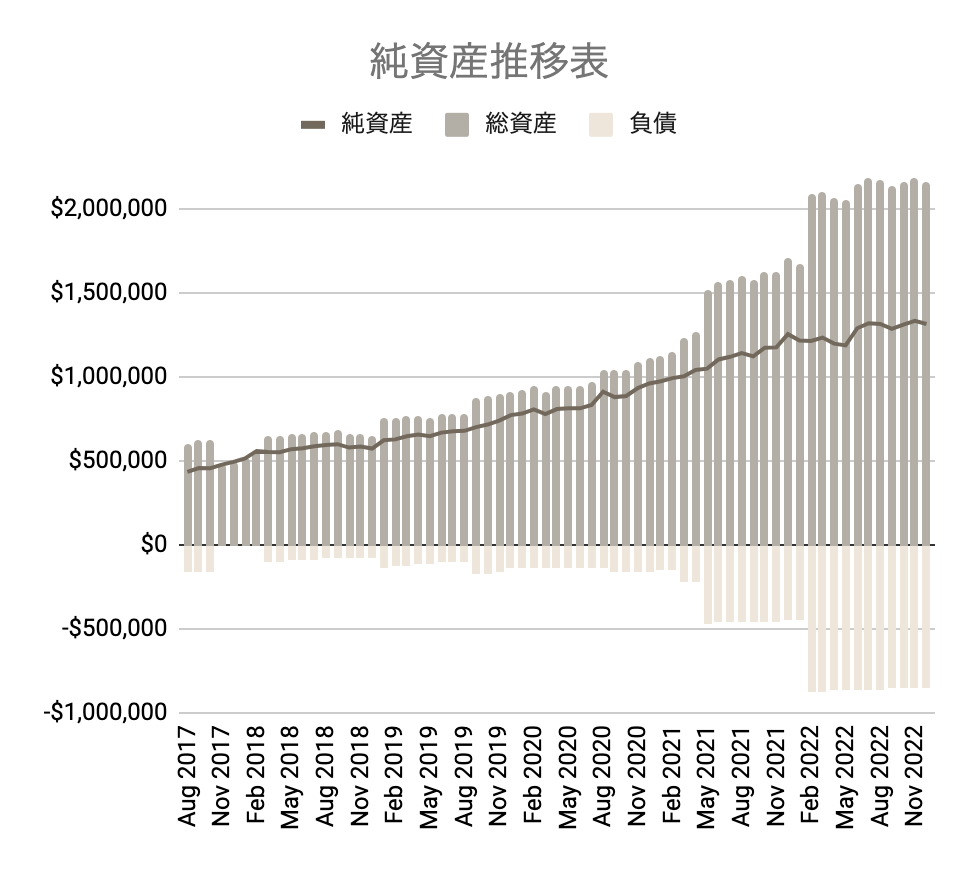

2017年からこれまでの道のり

我が家は不動産と株式の2本柱による資産運営なので、負債(下の棒)が増えるのは不動産投資によるレバレッジによるもの。

投資用の住宅ローン負債(良い借金)は全て家賃収入で賄えています。あまりレバレッジを掛けすぎないようにLoan to Valueを低めに抑えて責めすぎない投資を心がけています。

FIREムーブメントを開始した2017年から純資産が879,223ドルUP!

Fat FIREまでの道のり

2022年は大暴落の年になりましたね。これまでずっと右肩上がりだったのでいつかは来るだろうと予想はしていたものの投資額より減るとちょっと悲しくなります。

長期投資なのであまり気にせず、これまで通りしっかり倹約してコツコツ投資を続けていきたいと思います。

今月は賃貸物件の稼働率がようやく100%に戻ったのでキャッシュフローが増えました。それでも月$10kの壁は大きいですね。

まだまだ先が見えませんがゴールに少しでも近づけるように頑張ります!

これも山あり谷ありFIREへの道。今後も赤裸々に記録していきたいと思います。

それでは最後までお付き合いいただき、どうもありがとうございました。

Live below your means,

invest often and wisely!!

小さく暮らし、多く賢く投資する!

↑↑をモットーに自分たちにとって価値のあるもの(学び・経験・交際)にはお金を掛けながら、これからも富を増やし子孫代々にLegacy Wealth(富)とマネーリテラシーの両方を残せるように頑張ります。

ブログランキングに参加しています!

\クリックで応援お願いします/

![]()

![]()

![]()