るう家の2021年5月の資産を公開します!

私たち夫婦の目標はこちら。

50歳までにFIRE!!

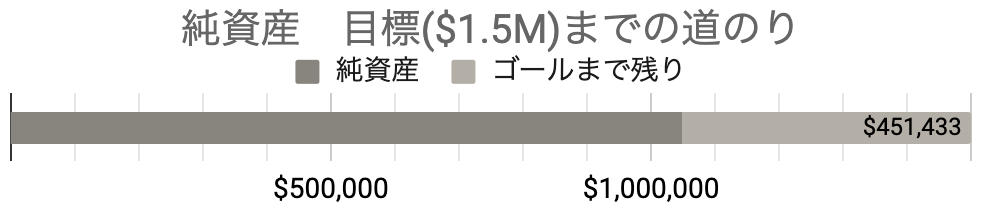

目標純資産額:1.5ミリオンドル OR Passive Income(不労所得) : 月5,000ドル

そして、セミリタイアして私たち夫婦共通の楽しみ、不動産投資をしながら自由気ままに生活すること!

純資産ーNet Worthー

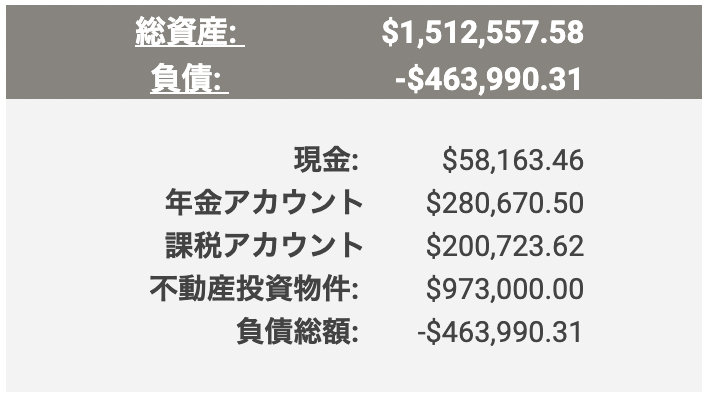

それでは今月の純資産額はこちらになります。

先月より +$7,719.46(0.74%)という結果になりました。

今月は伸び率が低いですが、実はアパートを購入しました!

我が家のFIナンバーは1.5ミリオンドルなので、残り$451,000増加を目指して今後も気を引き締めて頑張りたいと思います!

※ 純資産額に車と529プラン(子供の学資金口座)は含まれていません。

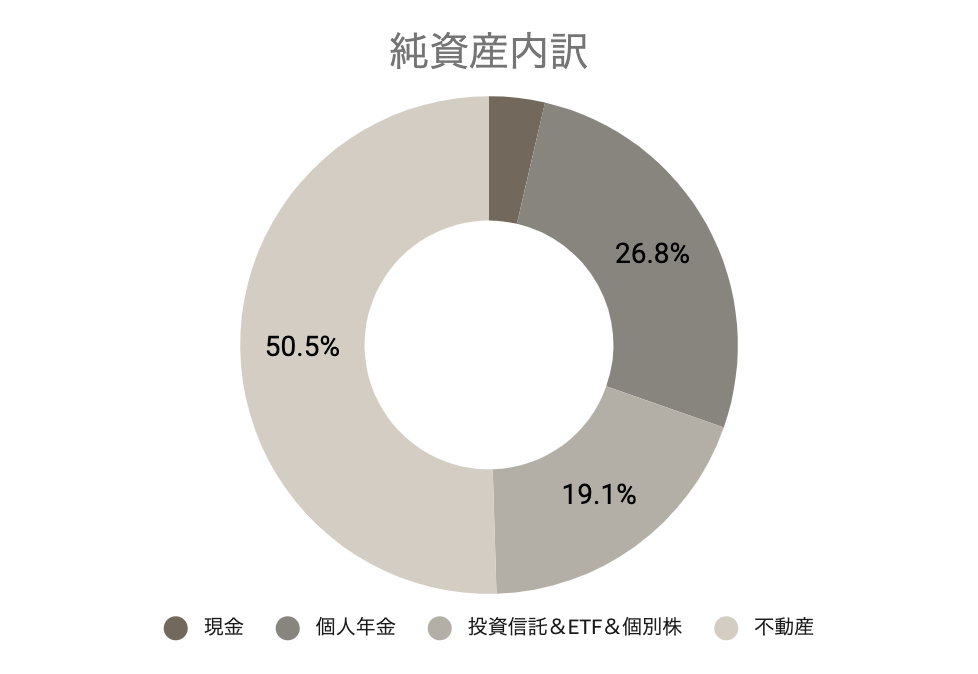

純資産内訳

それでは純資産の内訳を見ていきましょう。

純資産の出し方:総資産 ー 負債

↑ということで、我が家の場合は$1,512,557.58 ー 463,990.31= $1.048,567.27になります。

今月はついに6世帯アパートを購入することができました。

その為、現金の比率が15.6%→3.6%とガクンと落ち、不動産の比率が38.3%→50.5%へと大きく上がる結果になっています。

現金

- クリスマス貯金:$150/毎月積立て

- 車メンテ貯金:$150/毎月積立て

- 現金貯金:$1,700

アパート購入の為、頭金として貯めていた現金を使ったので、先月よりも-$125,949.09となりました。

個人年金アカウント(税優遇)

企業型年金のTSPは年間上限:$19,500

- パパのRoth IRA口座はETFを昔から積立購入しており、これが我が家の稼ぎ頭

- ママのRoth IRA口座はFIREムーブメントを開始した2017年に開設し、アクティブファンド口座(下記参照。Ticker数がかなり多いです)

- TSPはC Fund(78%)、S Fund(21%)、I Fund(1%)の割合で積立投資

保有しているMutual FundのTickerは下記の通り:

- PTRQX

- MFEKX

- AFMBX

- FEUPX

- VSORX

- FIFAX

- FFICX

- ODVIX

- VYM

- IEIFX

- FMACX

- MEIKX

- JVAYX

- HMDFX

- AGTHX(パパのRoth IRA、2042株)

先月よりもプラス$1,780.45になりましたが、積立投資額は$2,656.52なので、実際にはマイナス$876.07になります。

5月はあまり伸びが良くありませんでした。

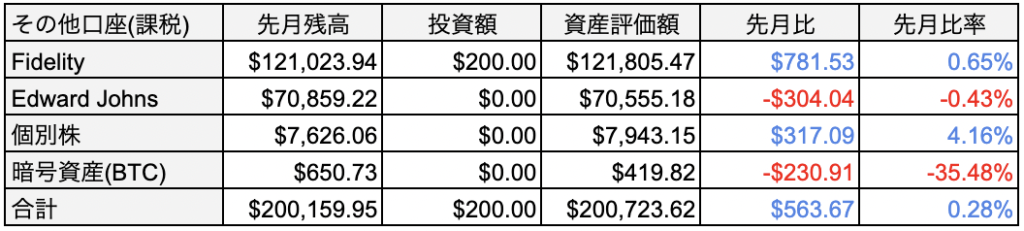

課税アカウント

- Fidelityは毎月$200をFADTXに自動積立投資

- Edward Johnsの口座は一度入金してずっとほったらかしのアクティブファンド

- 個別株はお楽しみアカウントで完全に投機

- BTCは今年頭に450ドル分購入しほったらかし

課税アカウントは基本的にはほったらかしです。

- PLUG(個別株)

- CAKE(個別株)

- CCIV(個別株)

- FADTX

- FDTRX

- IJR

- MFEKX

- JMGMX

- IEMG

- FNPFX

- SPY

- IJH

- FDTOX

ただ個別株がどんどん下がってきていて、個別株の難しさが数字に出ています。

このまま様子を見ますが、やっぱり我が家のおすすめは投資信託(Mutual Fund)です。

https://backup.mncinfinityhomes.com/single-stocks-05282021/不動産投資

- 賃貸物件を10 Door 保有中、不動産評価合計額:$973,000

- 10戸中2戸はローン完済

- 住宅ローン残高:$443,745.25

- 6世帯入りのアパート1棟を購入することができました!

- 賃貸収入によるピュア・キャッシュ・フローは$2,170

アメリカ不動産市場では2020年から在庫不足に陥っており、その為需要と供給のバランスが偏り不動産価格の高騰が起きています。家を買いたい人がたくさんいるのに、売っている家が少ない為です。これを補おうと現在アメリカ各地で新築ラッシュが進んでいますが、コロナにより木材業者が休業を余儀なくされた時期があったため、十分な木材を供給できず5倍の値段に跳ね上がっています。

このような背景から、なかなか投資物件を購入することが出来なかったのですが、4月に6世帯のアパート1棟にオファーを出し、見事契約まで漕ぎ着けることができました!

これまで、何度もオファーを出しては他の不動産投資家に負けてしまっていたので、決まった時は信じられませんでした。

そして前代未聞の3週間でクローズを本当にやってのけました。

通常、不動産の購入はクロージングまでに1ヶ月以上掛かり、最近ではコロナの影響でクロージングが2ヶ月以上かかることもあるようで、不動産エージェントも弁護士もこれには驚いていました。

また、6世帯になるとコマーシャル(商業)扱いになるので、不動産投資業を法人化、夫婦でLLCを設立したので、LLCで商業用不動産ローンを組む事になりました。

不動産購入手続きと合わせて大急ぎでLLCを設立したため、まだまだ知識不足のところもありますが、少しずつ学んでいけたらいいと思います。

クロージングを終え鍵をもらい、ちょうどUnit4が空室なのを利用してリフォームをしています。今月いっぱいには作業を終えて「FOR RENT」を出すのが目標です。

このアパートは全ての経費を差し引いた後のピュア・キャッシュフローが約800ドルになります。

詳しい内容は、別記事で書きたいと思います。

車ローン

残高$20,245.06

5年ローンで毎月の支払いは約450ドルですが、1,000ドルで繰り上げ返済しています。

金利が0.9%と少ないので現金は他の資産形成に当てています。

るうパパの軍役が終わる2年後までに支払いを完了するよう計画しています。

貯蓄/投資率

今月の貯蓄・投資率は46.6%でした!

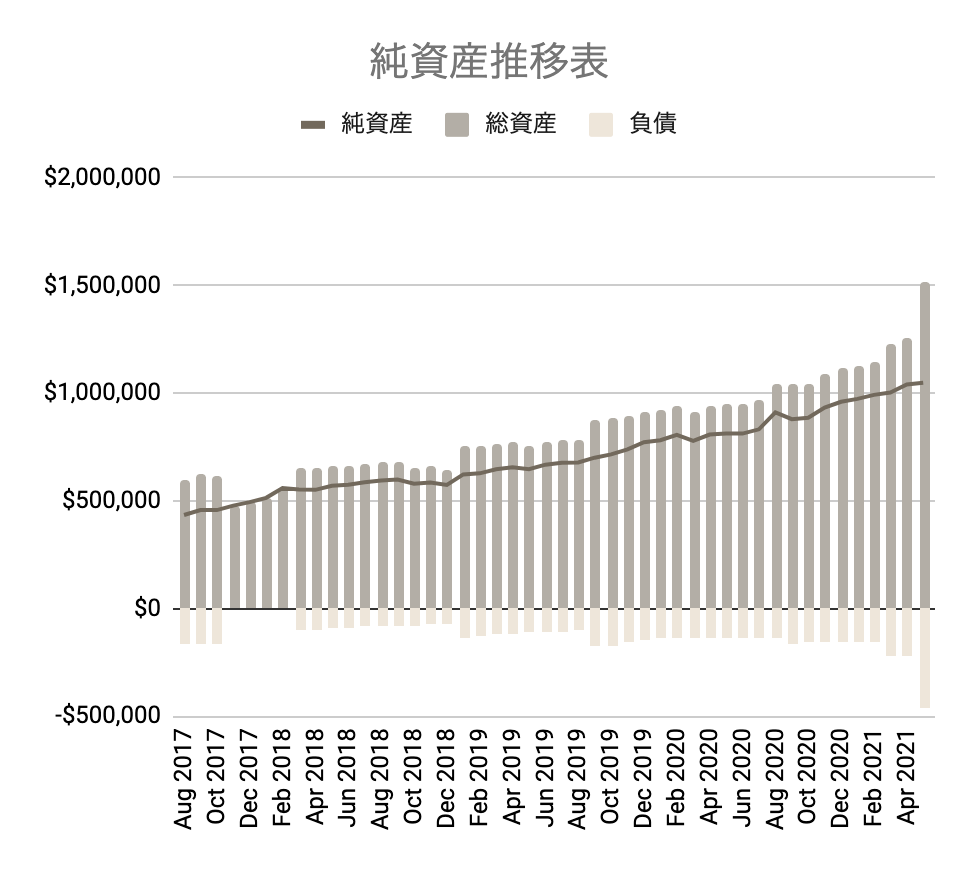

2017年からこれまでの道のり

コツコツ資産形成&運用してきたことで、FIREムーブメント開始時の2017年から$613,798の純資産を増やすことが出来ています。

負債が増えるのは不動産投資によるレバレッジによるもの。

今月はアパートをローンで購入したので負債がさらに増えました。

上がり下がりもありますが順調に右肩上がりになっています。

まとめ

残り$451K、まだまだ先は長いですが、アパートを購入したことでIncome Streamであるお金のなる木が増えたので、順調にいくと富は加速するはずです。

パパの目標は兵役をリタイア予定の2年後までに、投資物件からの賃貸収入(不労所得)を月$5,000に引き上げることです。

パパの目標にはまだまだ足届いていないので、来月も倹約&投資を引き続きがんばりながら、良い投資物件探しを続けていきたいと思います!!

Live below your means,

invest often and wisely!!

小さく暮らし、多く賢く投資する!

↑↑をモットーに自分たちにとって価値のあるものにはお金を掛けながら、これからも富を増やし子孫代々にLegacy Welth(富)とマネーリテラシー両方を残せるように頑張りたいとおもいます。

- 学び

- 経験(旅行&アクティビティ)

- 交際

Googleシートなので、私のように自分でアレンジが加えられるし、色んなグラフで可視化されているのでモチベが上がります!

気に入ったら是非Etsyからのぞいて見て下さい♡

ブログランキングに参加しています!

\クリックで応援お願いします/

![]()

![]()

![]()