るう家の今月の資産を公開します!

私たち夫婦の目標は

50歳までにFIRE!!

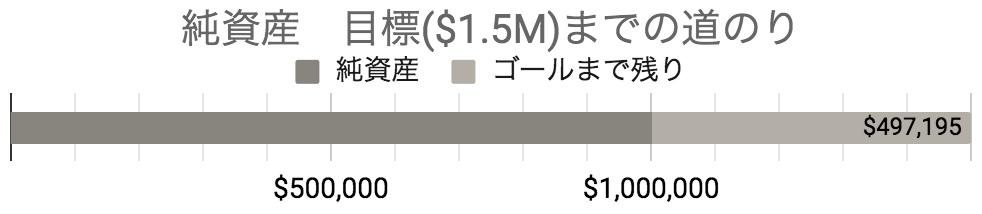

目標純資産額:1.5ミリオンドル OR Passive Income(不労所得) : 月5,000ドル

そして、セミリタイアして私たち夫婦共通の楽しみ、不動産投資をしながら自由気ままに生活すること!

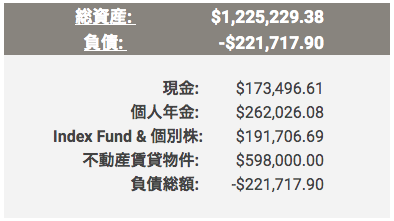

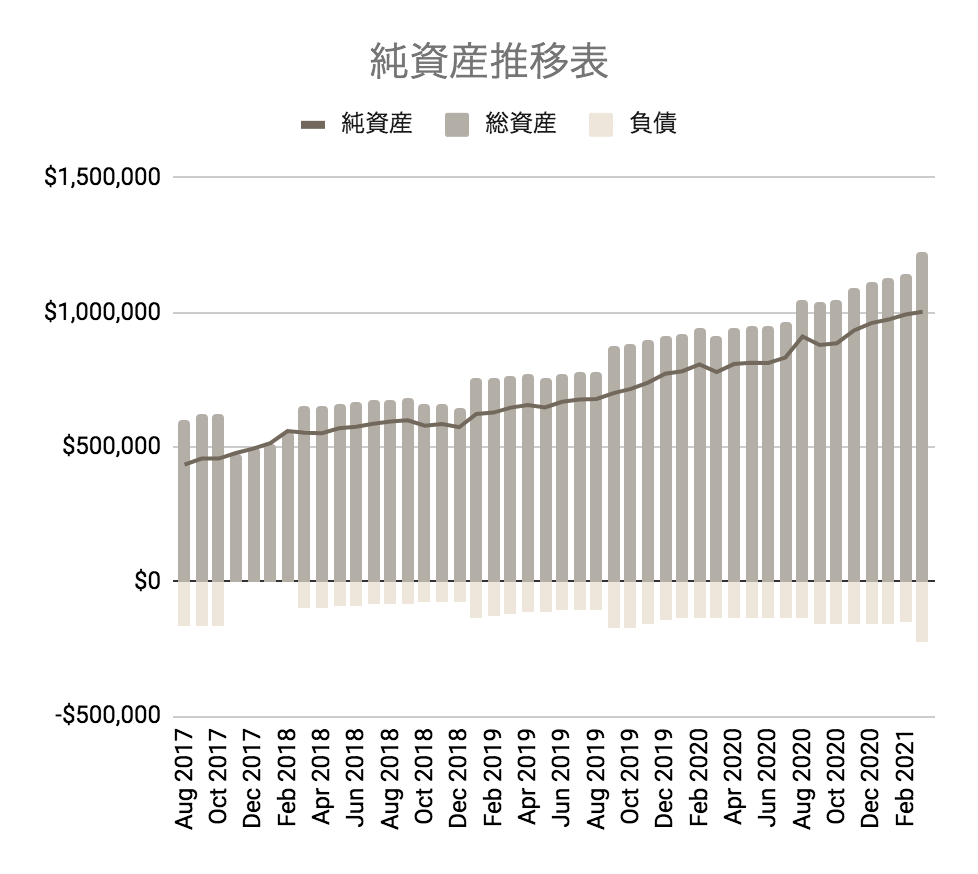

純資産ーNet Worthー

それでは今月の純資産額はこちら!!!

ついについに達成しました!!

億り人のミリオンドル☆*:.。. o(≧▽≦)o .。.:*☆

先月より +$10,891.29(1.10%)

倹約+倹約+倹約そして投資を繰り返し、これまでコツコツやってきた結果が出ました。

我が家のFIナンバーは1.5ミリオンドルなのであと$500,000増加を目指して今後も気を引き締めて頑張りたいと思います!まだまだ先は長いです。

※ 私たちは純資産額に車と529プラン(子供の学資金口座)を含めていません。

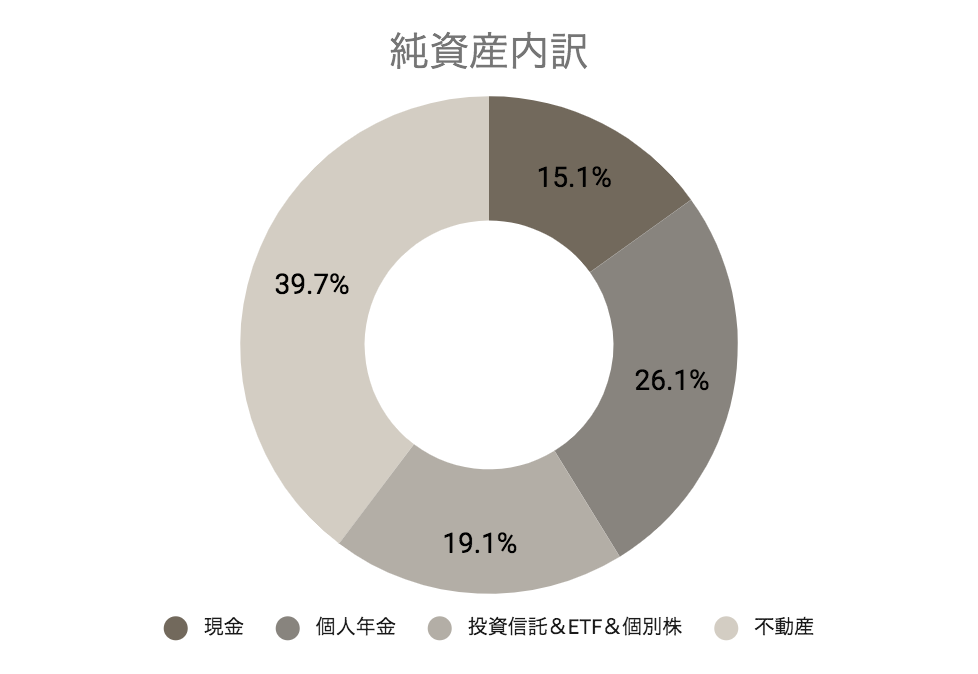

純資産内訳

それでは純資産の内訳を見ていきましょう。

現金

- 不動産投資用貯金:$71,638.74へ貯金

- クリスマス貯金:$150積立て

- 車メンテ貯金:$100積立て

- 不動産管理メンテ貯金:$1,193.68積立て

- 銀行預金利子:$41.80

先月より+$73,124.22になりました。

今月現金が増えたのは既存の住宅ローンのキャッシュアウト・リファイナンス(借り換え)をしたためです。$62,729.19現金化しました。また3度目のStimulus Check(コロナ給付金)として$5,600いただきました。

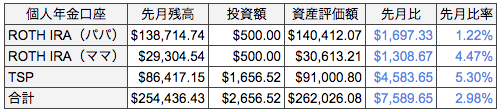

個人年金

- Roth IRAは一人当たり年間上限$6,000

- 企業型年金のTSPは年間上限$19,500

株式投資&暗号資産

- Fidelityは毎月$200をFADTXに自動積立投資しています。

不動産投資

- 賃貸物件を4戸保有中、不動産評価合計額:$598,000

- 4戸中2戸はローン完済。

- キャッシュアウト・リファイナンス完了(2021年3月)Equity(含み益)の$62,729.19を現金化

リファイナンスによる変化

住宅ローン残高合計:$128,994.34 → $199,503.99

賃貸収入:4,900ドル(4戸満室経営中)

住宅ローン返済月額:$1,900 → $1,668

キャッシュフロー収入:$1,200 → $1,432 ($232増加)

3月はリファイナンス中だった為、あまり物件リサーチができませんでした。

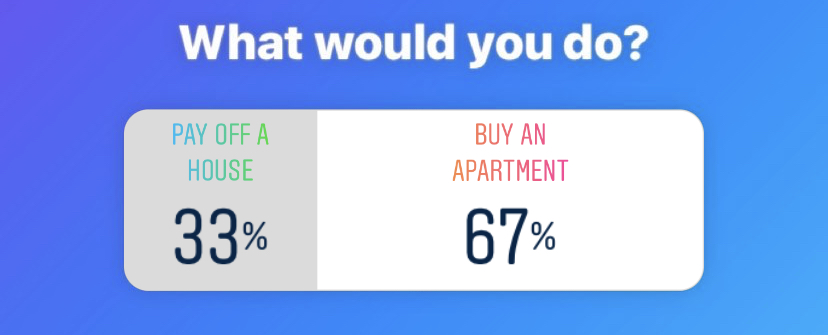

そして実は、このキャッシュアウト・リファイナンス(住宅ローンの借り換え)でDoor#3を完済しようと計画していた我が家、ここにきて・・・

全ての賃貸物件でプラスのキャッシュフローが出ているなら、ローンの完済をせずにアパートの頭金として使おうよ!

これはキャッシュアウトをして次の不動産物件を買うBRRRR手法です。

色々考えた末、アメリカのインスタグラムのフォロワーさんに、リファイナンスしたお金をどうすべきかアンケートをとりました。

結果はご覧の通り↓

という事でリファイナンスで現金化したお金は、アパートへの頭金として再投資する事に。

アメリカ不動産市場は相変わらずの在庫不足。今後も良いDealを求めてリサーチを続けて行きたいと思います。

車ローン

残高$22,213.91

5年ローンで毎月の支払いは約450ドルですが、1,000ドルで繰り上げ返済しています。

金利が0.9%なので現金は他の資産形成に当てています。

るうパパの軍役が終わる前までに支払いを完了するよう計画しています。

貯蓄/投資率

今月はリファイナンスやコロナ給付金などの現金収入がかなり多かった為、

貯蓄率は、な・なんと過去最高の96%でした!

多分これが最初で最後の数字だと思う^ ^

2017年からこれまでの道のり

コツコツ資産形成&運用してきたことで、FIREムーブメント開始時の2017年から$568,742.56(130.81%)の純資産を増やすことが出来ています。

負債が増えるのは不動産投資によるレバレッジによるもの。

上がり下がりもありますが順調に右肩上がりになっています。

まとめ

『隣の億万長者』という本を2017年に読んだ事が私たちの世界観をガラリと変えるキッカケとなりました。

そして本当にミリオンドルを達成!頑張ればいつかは達成できるだろうと取り組んできましたが、まさかこんなに早く達成できるとは思いもよりませんでした。

本に書かれている通り、億り人になっても倹約の習慣がついているので、まったくゴージャスに見えません(笑)そしてこれからも無駄使いをするつもりもないです。

Live below your means, invest often and wisely!! 小さく暮らし、多く賢く投資する!

↑↑をモットーに自分たちにとって価値のあるものにはお金を掛けながら、これからも富を増やし子孫代々に富とマネーリテラシー両方を残せるように頑張りたいとおもいます。

1. 学び

2. 経験(旅行&アクティビティ)

3. 交際

我が家の運命を変えた、Tomas J. Stanley著の『The Millionaire Next Door』はこちら↓

アメリカAmazonはこちら

日本の方はこちらから

Googleシートなので、私のように自分でアレンジが加えられるし、色んなグラフで可視化されているのでモチベが上がります!

気に入ったら是非Etsyからのぞいて見て下さい♡

ブログランキングに参加しています!

\クリックで応援お願いします/

![]()

![]()

![]()