こんにちは、るうママです!

るう家の11月の資産を公開します。

プロフィール

- アメリカ中西部(LCOL)在住

- アラフォー夫婦+3Kids

- 現役米軍ファミリー

- 家業は大家

- マイホーム住まい

私たち夫婦の目標はこちらです。

新たな目標

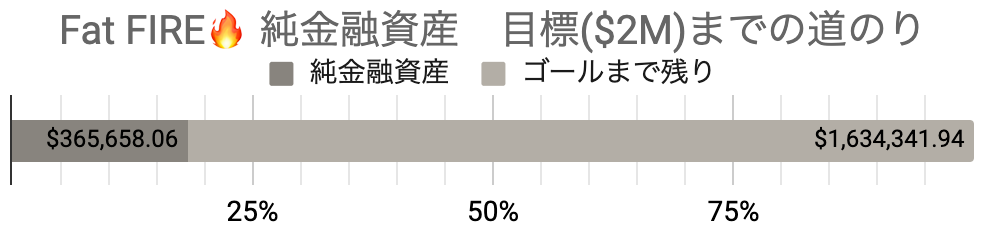

2033年までにFat FIRE!!

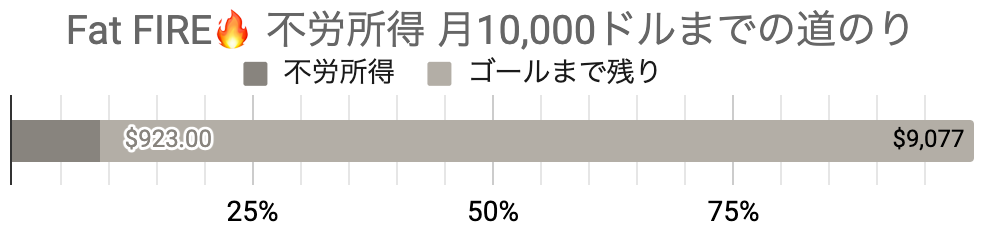

目標純金融資産額:2ミリオンドル OR Passive Income(不労所得) : 月10,000ドル

FI/RE後も私たち夫婦共通の楽しみである不動産投資でPassive Incomeを得て、時間や労働に縛られずに豊かな人生を送ること。

※ パーソナルファイナンスはあくまでもパーソナル(各個人のもの)なので、これが正しい、間違いなどはありません。参考程度でお付き合い下さい。

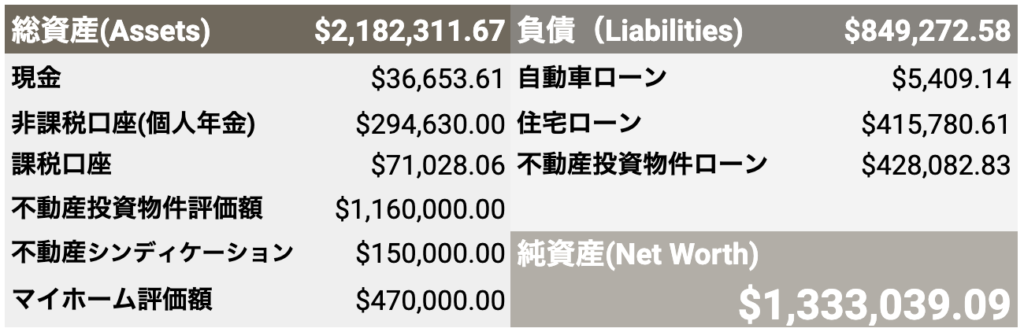

純資産ーNet Worthー

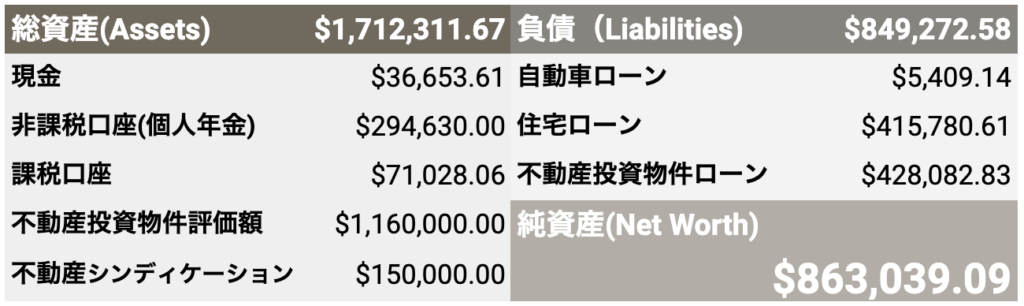

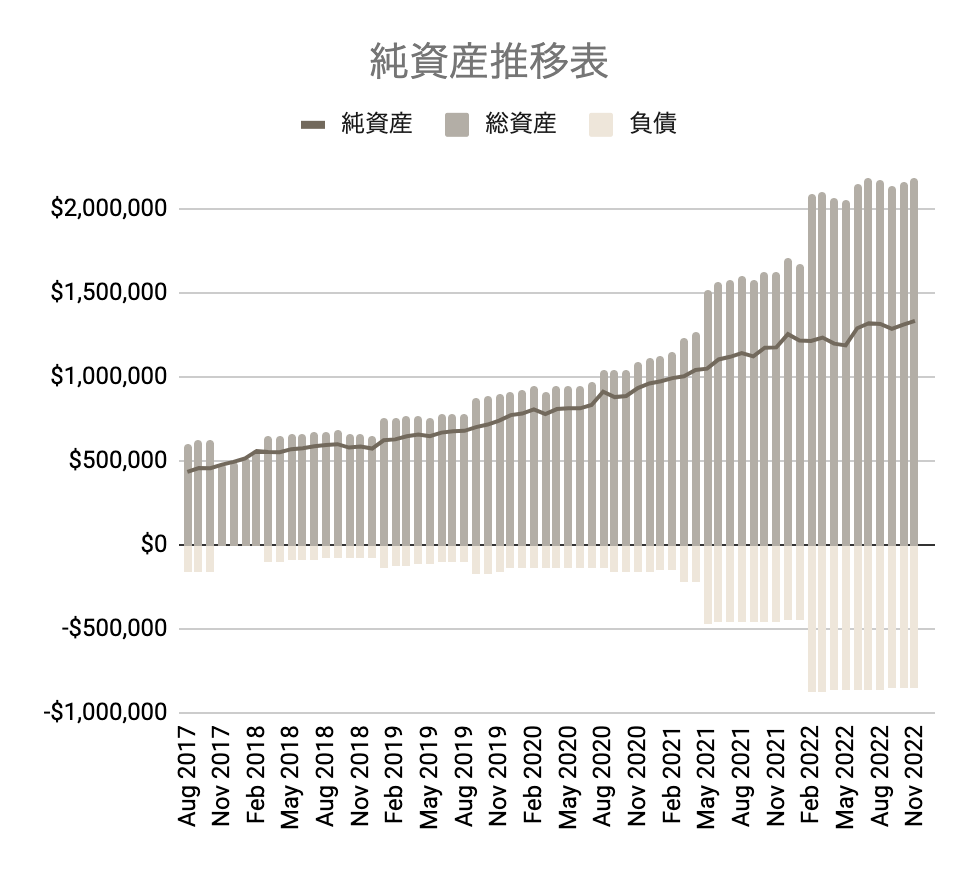

それでは2022年11月の純資産額はこちらになります。(個人資産BS基準)

先月からプラス$22,180.89(1.69%)という結果になりました。

今月も金融資産が先月に比べて良い成績でした。

※ 我が家の純資産額には車と子供の学資金口座等は含まれていません。

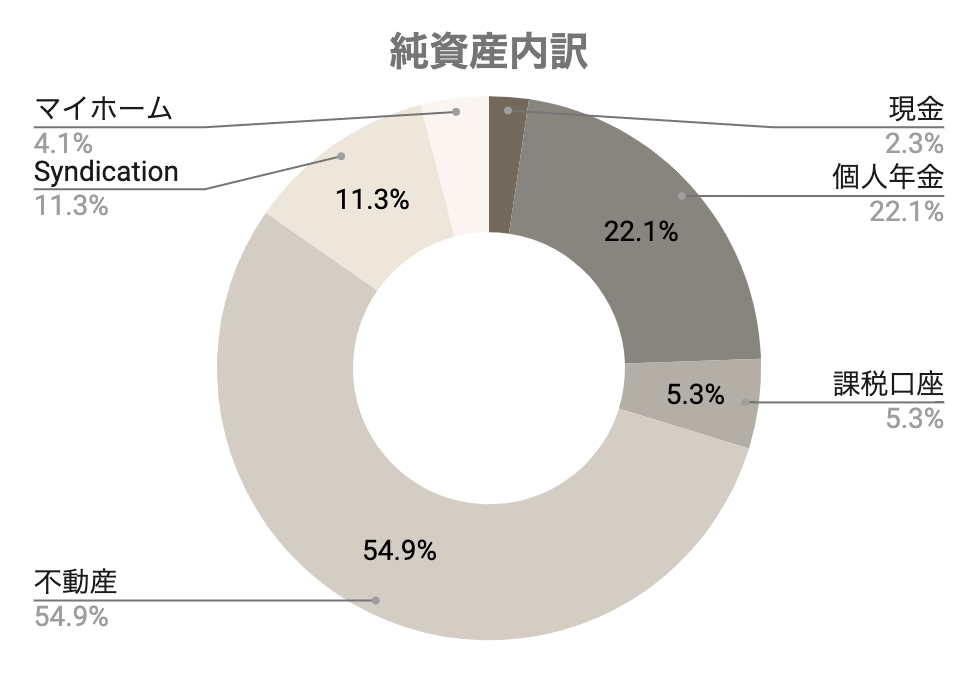

純資産内訳

それでは純資産の内訳を見ていきます。

個人資産バランスシート(BS)と投資家資産BSの二つを用意しています。

まずは個人資産BSです。

マイホームは資産か負債かという討論がよくされていますが、上記の純資産はマイホームを資産として考えた場合の結果になります。

※ 個人資産の成績表、純資産の計算方法は下記の過去記事を参考にしてみてください。

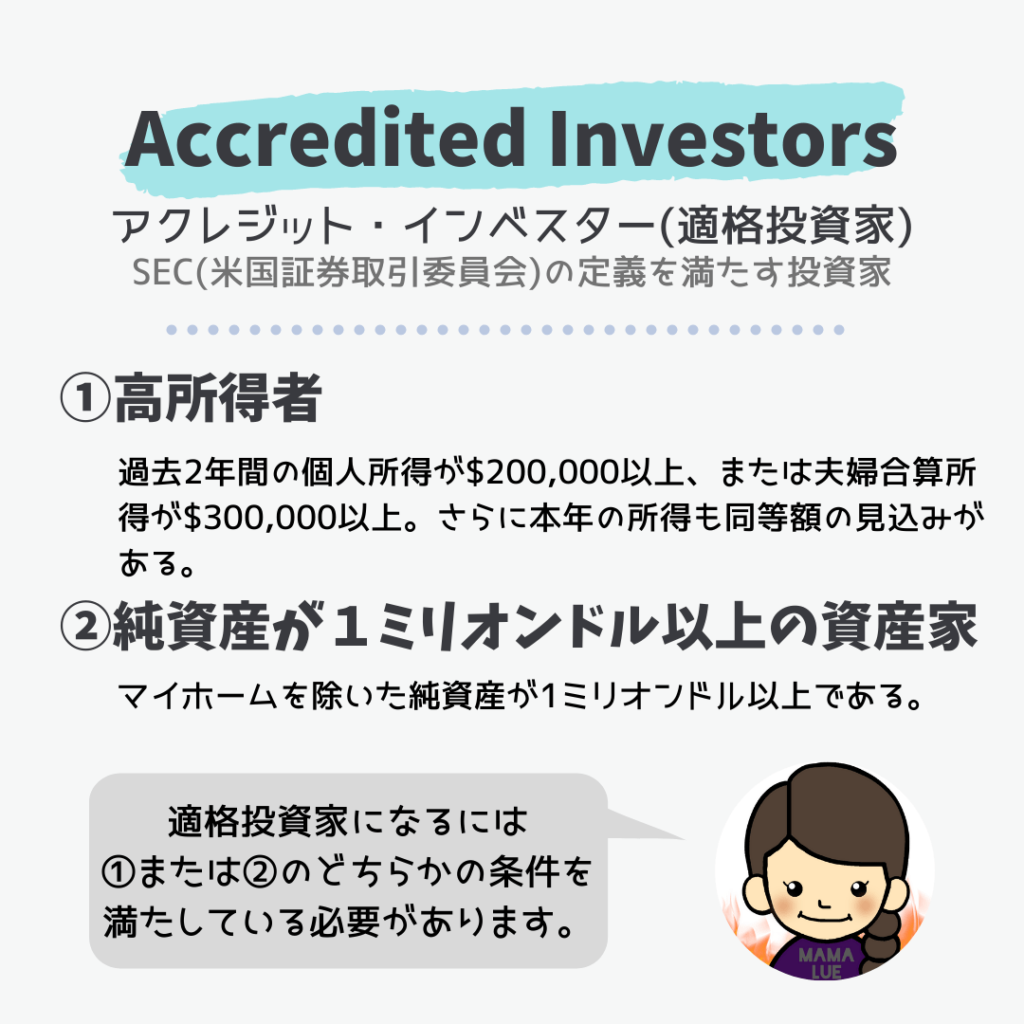

アメリカの適格投資家(Accredited Investor)の定義では、マイホームは負債としてみなし資産にはカウントしません。

そのため、投資家資産BSも下記の通り用意しました。

今年に入ってマイホームを購入した結果、純資産が1ミリオンドルを下回りAccredited Investorの条件から外れてしまいました_| ̄|○

この適格投資家(Accredited Investor)のステータスになるまで、またコツコツ頑張りたいと思います。(米軍の収入では到底①の条件は無理なので②を目指しています)

Accredited Investor(適格投資家)とは

マイホームを資産として含める場合は1.33ミリオンドル。

マイホームを資産に含めない場合は86万ドルという結果になリました。

記録として今後も両方の純資産を公開していきたいと思います。

現金

銀行口座を複数作り、Auto Transfer(自動送金)をして先取り貯蓄をしています。

- 毎日の生活に使う口座(Checking)

- お金を貯める口座=Sinking Fund(Saving)

- お金を貯める&増やす口座(Money Market)

- 不動産用口座 (Checking & Saving)

貯金積立

- クリスマス貯金:$200/月 --- ②

- 車メンテ貯金:$150/月 --- ②

- 現金貯金:$618.92 --- ③

- 不動産管理積立金:$1,083.87 --- ④

今年に入って出費が重なりこれまで蓄えていた生活防衛費がほぼなくなってしまったので、これを来年夏までに$30k貯めることを目標にしています。

インフレのせいなのか、生活防衛費がなかなか貯まりません。

これまで通り倹約して、少しづつでも貯まることを願うばかりです。

個人年金アカウント(税優遇)

まずは税優遇がある個人年金アカウントを年間上限額まで積立投資しています。

パパのRoth IRA口座

Mutual Fundを2004年から少しずつ積立購入しています。

Roth IRAの年間上限額が6,000ドルなので、12で割った500ドルを毎月積立投資しています。

ママのRoth IRA口座

FIREムーブメントを開始した2017年に開設した口座。ファンドマネージャーが管理するアクティブファンドです。

上限額が6,000ドルを12で割った500ドルを毎月積立投資しています。

ROTH TSP

TSPとは米軍・連邦公務員向けの401k同等の口座です。

C Fund(80%)、S Fund(10%)、I Fund(10%)の割合で年間上限20,500ドルを12ヶ月に振り分けて積立投資しています。

るうパパのTSPはマッチングなしのタイプですが、Fund Feeは0.03%なのでかなり安いです。

子ども学資金アカウント

この口座は将来子ども達3人の為に使うお金なので、我が家の純資産には含めていませんが、529口座2つとCustodial口座が1つあり、現在は毎月400ドルを積立てています。

そしてありがたいことに、子供たちは米軍の福利厚生としてGI Bill(教育支援プログラム)が将来使えるようになります。

税制優遇個人年金アカウントまとめ

個人年金アカウントは先月よりも合計$17,213.91(6.21%)になりました。

税制優遇アカウントは取り崩し出来る年齢が決まっているので、上がり下がりを気にせずとにかくコツコツ投資を続けるのみです。

課税アカウント

個人年金アカウントだけではなくBrokerageアカウントにも投資していますが、現在は積立を一時停止しています。また余裕ができれば積立したいです。

Edward Johns

ETFを購入して放置しているBrokerageアカウントをEdward Johns資産運用しています。

個別株

株式は全く分からない私たちですが、個別株にも少し投資(投機)しています。価値が高い時に売却していればよかったのですが、そのまま保有して完全にタイミングを逃してしまいました。

保有しているTicker:

- PLUG

- CAKE

- LCID

暗号資産

BTCは2021年の頭に450ドル分購入しほったらかし投機。

450ドル入れて現在192ドルなので、見事に半値になってしまいました。お楽しみ投機なのでこのまま見守りたいと思います。

課税アカウントまとめ

課税アカウントは先月よりも$3,237.10(4.78%)。

個別株はまだ下がっていますが、ETFは今月もプラスになりました。

株式資産&暗号資産の総まとめ

株式資産である税制優遇アカウントと課税アカウントの総合結果は

先月よりも$20,451.01(5.92%)

11月もプラスで終了しました。ほっとしますね。

ご覧の通り、我が家は株式投資はあまり得意ではないので、積立投資のほぼほったらかしでBUY & HOLDで運用です。株式の動きは難しくて私たちは読めません。。

私はPersonal Capitalに各銀行口座、投資口座、不動産ローンを全てリンクしています。

そこから純資産額がタイムリーに見れるので、今日はプラスの日、マイナスの日といった感じで一喜一憂せずゆるく見守っています。

Personal Capitalは、保有株のパフォーマンスや貯金計画、支出入管理に老後プランなども無料で管理できるので、アメリカ在住者はぜひ利用するといいと思います。

不動産投資

- 賃貸物件を10 Door 保有中、不動産評価合計額:$1,160,000

- アパート1棟(6世帯)、戸建て4戸、2戸はローン完済

- 住宅ローン残高:$428,082.83(先月より-$894.78)

- 稼働率80%

- 今月のグロス賃貸収入は$6,775

- 今月の賃貸収入によるピュア・キャッシュフローは$923

戸建て

所有物件4戸のうちの1戸(Door#1)が8月いっぱいで引っ越しましたが、11月になってもまだテナントが入っていません。

Zillowで無料で賃貸募集がまたできるようになっているので、管理会社に連絡してZillowに載せるようお願いしました。

こちら戸建てのある地域の印象として、かなり多くの賃貸物件が市場に出ていて飽和状態な様子が伺えます。Zillowの宣伝効果の様子を少し見て賃貸料金の調整をしてみたいと思います。

アパート

売りに出しているアパートですが、11月も引き続く高金利の影響であまりBuyerがいないようです。

11月の後半に空室だった最後の1部屋に新しいテナントが入り、これでようやく稼働率100%になります。

実は前に強制立ち退きをしたテナントから、Civil Rightsで異議あり申請がありました。ようやく床ダニ駆除やユニットの手直しも終わり落ち着いたと思っていた矢先、また地獄へと引き戻された感覚です。

私たちは管理会社に実質の賃貸管理業務を委託しているので、実際にテナントと会ったことも話したこともありません。また収入や家族構成等も知りません。

問題が解決するまで内容は詳しく書けませんが、管理会社の弁護士と相談しながらこの問題が解決できるよう真剣に取り組んでいく次第であります。

シンディケーション

シンディケーションを簡単に説明すると、たくさんの投資家から資金を集めて特定の大型アパートへの投資をすることです。(今後シンディケーションについても記事をあげたいと思います)

去年、アメリカでアパート投資を手掛けている浅野ヨシさんの本『ゼロスタートから米国不動産投資に成功している人のアパート投資法』に出会い、日本人でアメリカ不動産で大成功をする彼のストーリーにかなり感動した私。よしさんが率いるシンディケーションに投資家(LP)として15万ドル投資して参加することができました。

こちらはまだキャッシュフローは出ていませんが、直接経営に関わらない完全Passive Incomeなのでとても気が楽です。今後このアパート経営が軌道に乗るのが大変楽しみです。

先に紹介した浅野ヨシさんの本のリンクを置いておきます。アメリカアパート投資法が詳しく書かれていて何度読んでも大変勉強になります。まだ読んでいない方はぜひ読んでみて下さい。大変おすすめです!

車ローン

残高:$5,409.14

5年ローンで毎月の支払いは約450ドルですが、今月も$1000で繰上げ返済しました。

車ローンなどの消費者ローンは無いに越したことはありませんが、金利が0.9%と低いので良い借金として見なして、現金は他の資産形成に当てています。

パパの軍役をリタイアする2023年の夏までに完済することを目標に返済を進めています。残すところあと5回で完済予定。いよいよゴールが見えてきました。

2017年からこれまでの道のり

我が家は不動産と株式の2本柱による資産運営なので、負債(下の棒)が増えるのは不動産投資によるレバレッジによるもの。

投資用の住宅ローン負債(良い借金)は全て家賃収入で賄えています。あまりレバレッジを掛けすぎないようにLoan to Valueを低めに抑えて責めすぎない投資を心がけています。

FIREムーブメントを開始した2017年から純資産が898,270ドルUP!

今年は過去の資産推移と比べてみるとあまり増えていない年のようです。

まとめ

目標が2ミリオンドルなのでゴールまで果てしなく遠い道のり。本当に届くのか心配になりますが、これまで通りしっかり倹約して、コツコツ投資を続けていきたいと思います。

今月は先月よりも減ってしまいましたが、それでもプラスのキャッシュフローになりました。完済している不動産があるおかげで、賃貸稼働率が100%でなくてもマイナスにならないのは本当にありがたいことです。

今月の不労所得はわずか$900あまり、月$10,000を達成する日は本当に来るのでしょうか?まだまだ先が見えませんが、少しでも近づけるように頑張ります!

これも山あり谷ありFIREへの道。今後も赤裸々に記録していきたいと思います。

それでは最後までお付き合いいただき、どうもありがとうございました。

Live below your means,

invest often and wisely!!

小さく暮らし、多く賢く投資する!

↑↑をモットーに自分たちにとって価値のあるもの(学び・経験・交際)にはお金を掛けながら、これからも富を増やし子孫代々にLegacy Wealth(富)とマネーリテラシーの両方を残せるように頑張ります。

Googleシートなので、私のように自分でアレンジが加えられるし、色んなグラフで可視化されているのでモチベが上がります!

気に入ったら是非Etsyからのぞいて見て下さい♡

ブログランキングに参加しています!

\クリックで応援お願いします/

![]()

![]()

![]()